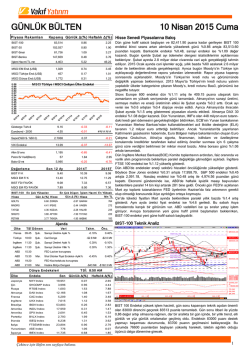

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 10/04/2015 GÖZLER MOODY’S’DE… FED FOMC tutanaklarında Haziran ayı tartışmalarının görülmesi sonucu doların yeniden değer kazanmaya başlaması ile BIST100 dün güne %0,43 değer kaybı ile 82.442 puandan başladı. Gün içinde en düşük 82,411 puan seviyesini gören endeks, ikinci seansta hızlanan alımlar ile 83,633 puanı test etti ve %0,86 primle 83,513 puandan kapandı. Dolar endeksinde (DXY) tarım dışı istihdamın bir sonraki ay revize edilebileceği spekülasyonları ve Haziran’ı gündemde tutmaya devam eden FED FOMC tutanakları ile yeniden yükselişin hız kazanması sonrası dün akşam saatlerinde DolarTL’de 2,62 seviyesi aşıldı. Bu sabah baktığımızda; değer kazancı ile Doğu Avrupa bölgesindekiler (Macaristan, Polonya, Çek Cumhuriyeti) haricinde EM’lerin (gelişen ülkeler) para birimlerinde de dolara karşı değer kayıpları söz konusu, EURUSD de 1,0670 seviyelerinde seyrediyor.. Almanya’nın beklentileri aşan sanayi üretimi ve değer kaybeden euronun ihracat beklentilerini iyileştirmesi sonrası Avrupa borsaları dün rekora yönelirken ABD borsalarında da primli kapanışlar takip ettik, bu sabah ABD vadeliler yataya yakın.. DolarTL’nin ise 2,6160 seviyesi üzerinde salınımı BIST için zayıf açılış beklememize neden oluyor. Ancak yine de dün dolar endeksinin yükselişi ile seans kapanışına doğru 2,60 üzerine çıkan kura rağmen 83,500 üzerinde kapanış da dikkat çekiciydi. Endeks için 83,500-83,750 bölgesi üzerinde 84,500 direnci var ancak kurun bu seviyeleri test edilme ihtimalini zayıflatıyor. Geri çekilmelerde ise en önemli destek 82,500, altında 81,500 ara desteği ve 80,500 seviyesi var. Son günlerde oynaklığın artmasına karşın hareket bandı giderek daralma eğiliminde olan bir BIST100 ile karşı karşıyayız ve bu da bir yön tayini çabası olmakla beraber yön konusunda belirsizliklerin yüksek kalmaya devam ettiği algısını gösteriyor. Yine dün özellikle 2.seansta gelen iyimserlikte Başçı’nın TCMB Olağan Genel Kurulu’nda yapmış olduğu enflasyon konusundaki açıklamaların etkili olduğunu düşünüyoruz. Son TÜFE rakamında gıda fiyatlarının baskısının devam etmesi ile Nisan ayının pas geçilebileceği algısı oluşmuştu. Başçı’nın çekirdek TÜFE’deki iyileşmenin yanı sıra Gıda Komitesi ve alacağı önlemlerin gıda fiyatları ve manşet enflasyon üzerinde de yaratacağı etkilere karşın oldukça ümitli olunduğu açıklamaları ile gelecek dönemlere dair faiz politikası açısından beklentiler dün piyasayı desteklemiş olabilir. Haftanın son işlem gününe başlarken de gündemimiz belli; sabah 10.00’da cari açık rakamının ardından (Türkiye’nin kredi notunu yatırım yapılabilir seviyede tutan iki kuruluştan Fitch’in değerlendirmesini 20 Mart’ta sorunsuz bir şekilde atlattıktan sonra) bugün de Moody’s’in periyodik ülke görünüm raporu değerlendirmesini bekliyoruz. Moody’s Türkiye’yi Baa3 kredi notu ile negatif izlemede tutuyor. Kredi notumuzu 2013 yılının Mayıs ayında yatırım yapılabilir kategoriye yükselten kuruluş 2014 Nisan ayında ise notun görünümünü negatife indirmiş ve bu negatif izleme için de Türkiye’nin dış finansman pozisyonu üzerindeki baskının artmasını ve zayıflayan büyüme beklentilerini gerekçe göstermişti. Bu negatif izleme sonrası Aralık 2014’te Moody’s’den bir değerlendirme bekliyorduk ancak herhangi bir açıklama gelmemişti. Bugün gelecek 2015 yılının ilk periyodik değerlendirmesi öncesinde yıl başından beri kuruluştan gelen açıklamaları hatırlayacak olursak; Şubat’ta TCMB üzerindeki baskıların (faiz indirimi) kredi notuna dahil olduğu, not üzerindeki en büyük baskının yurt dışı kaynaklı kırılganlıklar olduğu ve düşen petrol fiyatlarının cari açığı desteklediği değerlendirilmişti. Mart ayında ise EM’lere ilişkin genel bir değerlendirmede para birimlerinde kayıpların Türkiye, Malezya, Şili gibi ülkelerin dış borç ödemelerini daha pahalı hale getirdiği, yine Türkiye, G.Afrika gibi yüksek cari açığı olan ülkelerin dış baskılara daha duyarlı olduğu uyarısı yapılmıştı. Moody’s Başkan Yardımcısı da 2015 yılında Türkiye’de %3-3,5 bandında büyüme beklediklerini, dış şoklara karşı rezervlerin çok düşük olduğunu kaydetmiş ve yıl başından bu yana zayıflayan sermaye girişlerinin FED’in normalleşmeyi başlatması ile daha da zayıflaması beklentisini paylaşmıştı. Son olarak da bankacılık sektörüne ilişkin değerlendirmelerde de; Türk bankacılık sektörünün görünümünün kurlardaki oynaklık ve ekonomik büyümedeki yavaşlama nedeniyle negatif olduğu, bankaların yükselen borçlanma maliyetleri nedeniyle daralan net kar marjı baskısıyla karşı karşıya kalacağı değerlendirmeleri dikkat çekmiş ancak bir yandan da bankaların varlık kalitesine değinilmişti. Tüm bu değerlendirmeleri dikkate aldığımızda; bizim beklentimiz Türkiye’nin kredi notunda ve notun görünümünde değişiklik yapılmayacağı şeklinde ama bazı uyarılar gelebileceği yönünde.. Piyasa reaksiyonu açısından ise; beklediğimiz gibi herhangi bir değişiklik olmaz ve olası uyarılar da çok sert tonlamalar içermez ise bu durumda ise son günlerde hareket bandı giderek daralan ancak oynaklığı artan BIST100 endeksinde olumlu bir reaksiyon görmek söz konusu olabilecektir. Elbette bunun için dünkü hareketin ardından 83,500-83,750 seviyesinde tutunma çabasının devam ettirilerek Moody’s’in beklenmesinin de önemli olduğu kanaatindeyiz ki bunun içinde DolarTL’de yeniden bir rahatlama görmek gerekecektir. Son bir not daha; Fitch değerlendirmesinin ardından Moody’s değerlendirmesinin de sorunsuz atlatıldığı varsayımı altında büyüme temelli yeni ekonomi modeli tartışmaları eksenin TCMB’nin rolüne dair spekülasyonların yeniden kendini gösterebilme ihtimalini de göz ardı etmiyoruz. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 10/04/2015 YURTDIŞI ÖNEMLİ GELİŞMELER Dolar yükselişine devam ediyor.. ABD’de Mart ayı için açıklanan tarım dışı istihdam şokunun atlatılması sonrası FED tutanaklarının da Haziran ayının hala masada olduğuna işaret etmesi ile dolar endeksinde (DXY) yeniden yükseliş hareketinin hız kazandığı görülüyor. Dün 98,0 seviyesinin de üzerine yükselen DXY, bu sabah 98,800 seviyesi üzerinde, 99,0 sınırında seyrediyor. Dolardaki değer kazancı ile Doğu Avrupa bölgesindekiler (Macaristan, Polonya, Çek Cumhuriyeti) haricinde EM’lerin (gelişen ülkeler) para birimlerinde de dolara karşı değer kayıpları söz konusu. EURUSD paritesi de tutanaklar ile 1,08’in altına geldikten sonra bu sabah 1,0670’lerde seyretmekte.. Çin’de TÜFE ve ÜFE açıklandı.. Mart ayında tüketici fiyat endeksi aylık bazda yüzde 0,5 geri çekilirken, bir önceki yılın aynı ayına kıyasla bakıldığında ise; yüzde 1,3’lük beklentinin üzerinde yüzde 1,4 oranında bir artış söz konusu. Şubat ayında da yıllık bazda %1,4 artış görülmüştü. Üretici fiyatları da yıllık %4,6 düşüş kaydetti, Şubat ayında %4,8 düşmüştü ve beklenti %4,7 geri çekilme yönündeydi. Hem TÜFE hem de ÜFE’nin çizdiği tablo piyasalarda fiyatların istikrar kazanmaya başladığı ve Çin’in karşısındaki dezenflasyon risklerinin hafiflemeye başlayabileceği algısı yaratmış durumda. Fitch Ratings Brezilya’nın görünümünü negatife çekti.. Ekonomideki düşük performans, makro dengesizlikler, hükümet borçlarının artışı gerekçe gösterilerek Fitch Ratings, Brezilya’nın BBB kredi notunu teyit ederken notun görünümünü durağandan negatife indirdi. Kuruluş ekonominin 2015’te yüzde 1 oranında daralmasını bekliyor. Çin MB fonlama maliyetlerini düşürmeye devam ediyor.. Çin Merkez Bankası’nın bu hafta fonlama maliyetlerini aşağı çekmesiyle (ters repo operasyonları faizleri 10 baz puan düşürüldü) gösterge para piyasası oranı düşüşünü 6.haftaya taşıyor. Bu yıl %3 enflasyon hedefleyen Çin’de fiyatları, ekonomiyi ve tüketici talebini canlandırmaya yönelik olarak politika tedbirleri kapsamında bankalar arası fonlama 7 günlük repo oranı bu hafta 0,5 puanın üzerinde düşüş kaydetti. Yunanistan gündemi devam ediyor.. Yunan Kathimerini Gazetesi’ne göre; Euro Bölgesi maliye bakan yardımcılarından oluşan Euro Çalışma Grubu, Yunanistan’a sigorta, finansman, istihdam ve özelleştirme konularında kreditörler tarafından kabul edilmiş öneriler sunması için 6 çalışma günü süre verdi ve reform listesi 24 Nisan Euro Group toplantısında ele alınacak. Yunanistan Maliye Bakanı Varoufakis, anlaşmanın her 2 tarafın da yararına olduğunu ve 24 Nisan’da anlaşmaya varılacağına inandığını söyledi. Ayrıca dün Yunanistan’ın IMF’ye 465 milyon euroluk bir geri ödeme yapması gerekiyordu, Yunanlı yetkililerin açıklamalarına göre dün bu ödeme sorunsuz gerçekleştirildi. ECB Yunan bankalarına desteğini artırdı.. Dün basında yer alan haberlere göre; Avrupa Merkez Bankası Yönetim Konseyi, Yunan bankalarının Yunanistan Merkez Bankası'ndan kullanabilecekleri acil likidite desteğinin (ELA) tavanını 1,2 milyar euro artırarak 73,2 milyar euro seviyesine yükseltti. YURTİÇİ ÖNEMLİ GELİŞMELER Başçı TCMB’nin Olağan Genel Kurulu’nda konuştu.. TCMB Başkanı Başçı temkinli para ve maliye politikaları ile alınan önlemlerin çekirdek enflasyona olumlu etkisine dikkat çekti. Gıda fiyatlarının manşet TÜFE'yi olumsuz etkilediğini belirten Başçı hava koşullarının etkisinin geçmesi ve Gıda Komitesi'nin alacağı önlemler ile gıda fiyatlarının düşmesinin beklendiğini söyledi. Gıda dışı enflasyonun %5 hedefi ile uyumlu olduğunu söyleyen Başçı'nın enflasyon konusundaki yorumları piyasada gelecek dönemdeki faiz politikası anlamında iyimserlik yaratmış olabilir. Başbakan’dan ekonomi yönetimine dair açıklamalar geldi.. Başbakan Davutoğlu, 3 dönem kuralına takılanlar için dışarıdan bakanlık olabileceğini ancak yeni isimlerin de önünü açmak gerektiğini söyledi. Davutoğlu; “Ali Babacan'a saygım sonsuzdur ama ekonomi yönetimi diye ayrı bir yönetim yok, tek bir yönetim var. Ali Babacan olsun olmasın ekonomideki başarı çizgisi devam edecek” şeklinde konuştu. Bankacılar Maliye Bakanı Şimşek ile görüştü.. Dün TBB ve MASAK çalıştayına katılan Şimşek’in bankacılarla basına kapalı bir toplantı gerçekleştirdiği bildiriliyor. Habertürk Gazetesi’nin haberine göre bankacılar Bakan’a, azalan gelirler ve düşen sermaye kârlılığı nedeniyle yabancı yatırımcıların artık bankalardan hisse almadıklarını söylediler. Bakan Şimşek’in ise bankacılara “Ben de bu sektörden geliyorum. Sorunun farkındayım” dediği öğrenildi. Fitch’den bankacılık değerlendirmeleri devam ediyor.. Kredi derecelendirme kuruluşu Fitch Ratings, Türk bankalarının hala yatırımcı güveninde değişikliğe karşı kırılgan olduğunu ancak bankaların yabancı kredi piyasalarına iyi ulaşımının devam etmesini beklediklerini, bankaların döviz likiditelerinin kısa vadeli piyasa kapanışları ile başa çıkmak için yeterli olacağına inandıklarını açıkladı. Ayrıca bankaların yabancı piyasalara uzun süre ulaşımının engellenmesi senaryosuna karşı ise ciddi şekilde kırılgan olmaya devam ettiği uyarısı da açıklamalarda yer alıyor. Hazine’nin ihracına talep 5 katı aştı.. Hazine Müsteşarlığı’ndan yapılan açıklamaya göre; Hazine’nin 2026 vadeli dolar cinsi eurobond ihracında 1,5 milyar dolarlık borçlanma %4,25 kupon oranı ile gerçekleştirildi. Satışın yüzde 85’i yabancı yatırımcılara yapılırken ihaleye katılımcıların ihraç tutarının 5 katından fazla talep gösterdiği bildirildi. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 10/04/2015 ŞİRKET HABERLERİ GARAN : Yurtiçinde 2.000.000.000 TL tutara kadar, Türk Lirası cinsinden, nitelikli yatırımcılara satılmak üzere, farklı vadelerde, sabit veya değişken faizli bono, tahvil ve/veya kredi riskine dayalı ve diğer yapılandırılmış borçlanma aracı ihracı ve yasal izin başvurularının yapılması için Genel Müdürlüğe yetki verilmesine kararı verilmiştir. ALNTF : International Finance Corporation (IFC)'nin 75 Milyon USD ve The European Fund for Southeast Europe S.A.(EFSE)'nin 20 Milyon EUR katılımları ile 7 yıl vadeli bir kredi anlaşması imzalandı. YKBNK : Medium Term Note (MTN) programı kapsamında yurt dışında ihraç edilmesi planlanan 3 mn USD, 12,4 mn USD ve 7 mn USD tutarındaki borçlanma araçları için tertip ihraç belgeleri alınabilmesi için SPK’ya başvuru yapıldı. ZOREN : 500 mn TL mevcut kayıtlı sermaye tavanının 31.12.2017 tarihinde kadar 1 milyar TL’ye yükseltilmesi için yapılacak esas sözleşme tadiline SPK tarafından onay verildi, Gümrük ve Ticaret Bakanlığı’na başvuru yapılacak. NUHCM : Rekabet Kurulu, Nuh Çimento A.Ş.’nin, İstanbul Anadolu Yakası’nda (İzmit dâhil) çimento pazarında hâkim durumda olduğu, hazır beton pazarında faaliyet gösteren Nuh Beton A.Ş. için çimento fiyatlarını maliyetin altında belirlediği, bu suretle, fiyat sıkıştırması uyguladığı şikayetleri üzerine şirket hakkında soruşturma açtı. SASA : Şirket ile Petrol İş Sendikası arasında devam eden İşletme Toplu İş Sözleşmesi görüşmelerinde, Petrol İş Sendikası; TİS görüşmelerinin yasal bir süreci olarak, kimya işkolunda faaliyet gösteren işyerlerinde, grev kararının uygulama tarihini 13.05.2015 Çarşamba günü olarak belirlemiş ve bu işyerlerinde ilan etmiştir. AKMGY : Ara dönem finansal tabloların gönderiminde tebliğde öngörülen ek sürelerin kullanılacağı bildirildi. ASYAB : Toplam 185 ortağa ait 60.000.000 TL nominal bedelli A grubu payların %90,12'sine tekabül eden 324.422.569 TL nominal bedelli hisseye sahip 152 ortak tarafından bankaya teslim edilen belgelerin BDDK’ya gönderildiği bildirildi. FENER : TTK'nın 376.md kapsamında hazırlatılan değerleme raporunda baz alınan futbolcuların bonservis bedeli 122.987.500 EUR (346.185.215 TL), lisans kiralama sözleşmesine dayalı hakların değerlemesine dayalı hakların ortalama satış fiyatı ise hakların kalan kiralama ömrü dikkate alınarak 807.103.285 TL olarak belirlendi. Kayıtlı Değerlere Göre Konsolide Özkaynaklar Toplamı : (391.265.067), TTK'nın 376. Maddesi Uyarınca Konsolide Özkaynaklar : 880.459.269. Şirketin 01.06.2014-28.02.2015 dönemi konsolide net zararı 150.858.190 TL (öncekİ -117.810.420 TL) GSRAY : TTK 376.madde kapsamında hazırlatılan değerleme çalışmasına göre; profesyonel futbolcu lisans sözleşmelerinin gerçeğe uygun değeri 407.337.506 TL, alt yapı değeri ise 74.061.365 TL, özkaynakların değeri pozitif 1.102.384.262 TL olarak açıklandı. 2014-2030 yılları arasında ilgili VIP, kombine ve loca pazarlama hak ve gelirlerinin Galatasaray Sportif konsolide finansal tablolarında olumlu etki yaratması hedefleniyor. Şirketin 01.06.2014-28.02.2015 dönemi net dönem zararı 117.032.595 TL (önceki -151.210.194 TL) BJKAS : TTK 376 Kapsamında özsermaye 19.276.131 TL olarak açıklandı. Şirketin 01.06.2014-28.02.2015 dönemi net dönem zararı 75.510.093 TL (Önceki -105.585.195 TL) ENKAI : 3,6 milyar TL sermayenin %11,11 bedelsiz artırımla 4 milyar TL’ye yükseltilmesi için SPK’ya başvuruldu. KRDMD : 1 TL nominal değerli paya 0,0745614 TL net temettü , 1.taksit kar payı net 0,0372807 TL, 2.taksit kar payı net 0,0372807 TL olmak üzere 30.06.2015 ve 11.12.2015 tarihlerinde 2 taksitte ödenecek. ADEL : 1 TL nominal değerli paya ödenecek net temettü 1,5130 TL, ödeme tarihi 29.05.2015 TSKB [TSGYO] : 09.04.2015 tarihinde TSKB Gayrimenkul Yatırım Ortaklığı A.Ş. payları ile ilgili olarak 0,62 fiyat aralığından 500.000 adet alış işlemi TSKB tarafından gerçekleştirilmiştir. Bu işlemle birlikte TSKB Gayrimenkul Yatırım Ortaklığı A.Ş. sermayesindeki payları 09.04.2015 tarihi itibariyle %69,30 seviyesine ulaşmıştır. AKFEN : "Geri Alım Programı" çerçevesinde 09.04.2015 tarihinde toplam 57.524 adet Akfen Holding A.Ş. hissesi satın alınması ile Geri Alım Programı çerçevesinde yapılan hisse alımları toplamda 4.795.013 adete ulaşmıştır. MANGO : 03.04.2015 tarihinde şirket tarafından 74.827 TL nominal tutarlı pay alımı ve yine aynı tarihte 74.827 TL nominal tutarlı pay satım işleminin gerçekleştirildiği bildirildi. AVOD : 09.04.2015 tarihinde AVOD payları ile ilgili olarak 1,03 - 1,04 TL fiyat aralığından 75.000 adet alış işlemi Nazım Torbaoğlu tarafından gerçekleştirildi. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com AÇIKLANACAK VERİLER VE BEKLENTİLERİ 09.00 Almanya Şubat İmalat Sektörü Cirosu 09.45 Fransa Ocak-Şubat Merkezi Bütçe Dengesi 09.45 Fransa Mart Sanayi Üretimi 10.00 Türkiye Şubat Cari İşlemler Dengesi (beklenti : -2,7 MRL $) 10.00 Türkiye Şubat Dış Ticaret Haddi 10.00 İspanya Mart Sanayi Üretimi 11.30 İngiltere Şubat Sanayi Üretimi 11.30 İngiltere Şubat İmalat Sanayi Üretimi 15.30 ABD Mart İthal Fiyatları (beklenti : -0,4%) 21.00 ABD Mart Hazine Bütçe Dengesi TCMB Ocak-Mart 2015 Banka Kredileri Eğilim Anketi’ni açıklayacak. / Saat : 10.00 Richmond FED Başkanı TSİ 15.45’te, Minneapolis FED Başkanı TSİ 19.20’de bir konuşma yapacak. Moody’s, Türkiye kredi notuna ilişkin periyodik değerlendirme raporu yayınlanacak. S&P, Fransa, İspanya ve Ukrayna için ülke görünüm raporu yayınlayacak. Tatil Olan Ülkeler : Yunanistan Lütfen son sayfadaki çekinceyi okuyunuz. 10/04/2015 Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 10/04/2015 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz